La Oficina del Contralor de la Moneda (OCC) ha sido presionada para que rechace la oferta de Sony Bank de ingresar a la criptobanca estadounidense. Según los informes, cartas de grupos bancarios y comunitarios presentadas a principios de noviembre han generado una fuerte oposición al plan y sus posibles efectos. Se podría decir que los bancos están bailando el tango, excepto que Sony está jugando con una criptomoneda en lugar de un socio. 🤡

El plan bancario de Sony

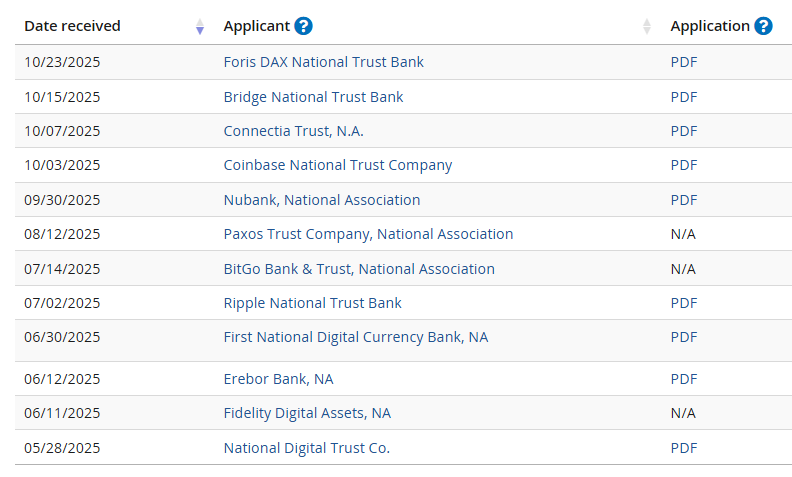

Sony Bank presentó una solicitud para formar un banco fiduciario nacional llamado Connectia Trust, según presentaciones e informes públicos. El plan permitiría a Connectia gestionar reservas para una moneda estable vinculada al dólar estadounidense y ofrecer servicios de custodia y gestión de activos para tokens digitales. Si esto suena como un baile de máscaras en el que todos están disfrazados, estarías en lo cierto. 🎭

La OCC emitió la Carta Interpretativa 1183 en marzo de 2025, que aclaraba que los bancos nacionales pueden realizar determinadas actividades criptográficas cuando cumplen con los controles de riesgo. Sin embargo, los bancos fiduciarios no aceptan depósitos asegurados por la FDIC, y esa diferencia es central en el debate. Un asunto muy británico, en realidad: reglas para los “ricos” y lagunas jurídicas para los “pobres”. 🕊️

Los defensores dicen que la estructura encaja dentro del alcance limitado que la OCC estableció en la Carta 1183. Los críticos dicen que no. Ah, la eterna lucha entre los que aman un buen vacío legal y los que prefieren que las reglas sean… menos flexibles. 🤷♂️

Las preguntas incluyen cómo se componerían las reservas, cómo funcionarían los reembolsos en situaciones de estrés y qué pasaría con las tenencias de custodia si el fideicomiso fuera puesto en administración judicial. Uno se pregunta si la OCC ha considerado contratar a un dramaturgo para dirigir estos “qué pasaría si”. 🎭

Los grupos de bancos comunitarios y los defensores de los consumidores quieren explicaciones más claras y públicas de esos mecanismos. Quizás organicen una charla TED titulada “Cómo no perder todo su dinero en 10 días”. 🎤

Los grupos bancarios retroceden

El 6 de noviembre de 2025, los Banqueros Comunitarios Independientes de América (ICBA) enviaron una carta formal instando a la OCC a rechazar la solicitud. Un monólogo bien ensayado de los tradicionalistas, en mi opinión. 🎩

El punto principal de ICBA es que un estatuto de fideicomiso podría permitir a un gran propietario corporativo ofrecer un producto que parece un depósito pero que carece de seguro de depósito y de las obligaciones bancarias típicas. Un “banco falso”, por así decirlo. O, como diría mi abuela, “un zorro con traje financiero”. 🦊

Llamaron a esto una forma de arbitraje regulatorio y advirtieron que podría crear competencia desleal para los bancos más pequeños. La Coalición Nacional de Reinversión Comunitaria también presentó oposición, argumentando que la OCC carece de autoridad para tratar a un emisor de monedas estables como un banco tradicional y pidiendo una mayor protección al consumidor. Un coro de “¡no bajo mi vigilancia!” de la vieja guardia. 🚩

Esos grupos se han centrado en tres preocupaciones prácticas: la confusión de los consumidores sobre lo que está y lo que no está asegurado, la transparencia poco clara de las reservas y la falta de herramientas probadas para resolver un banco fiduciario que posee criptoactivos. Si tan solo hubiera una “Ley de Claridad Criptográfica” para solucionar esto. 🧼

Las cartas enfatizan las posibles consecuencias de una corrida de una gran moneda estable y la dificultad de deshacer la custodia del token en una crisis. Imagínese intentar desenredar una bufanda anudada durante un huracán; sólo la bufanda está hecha de código. 💻🌪️

Riesgos sistémicos y de consumo

Si un fideicomiso autorizado a nivel federal emite una moneda estable ampliamente utilizada, podría sentar un precedente legal que otras empresas tecnológicas o financieras podrían seguir. Un efecto dominó, pero con más ceros en el balance. 🎲

Es por eso que algunos documentos argumentan que la OCC debería actuar lentamente y exigir condiciones más estrictas. Los informes han revelado preocupaciones de que los usuarios minoristas puedan tratar el token como un depósito bancario, cuando no contaría con la protección de la FDIC. Una lección de confianza, en sentido literal y figurado. 🤞

Los riesgos no son sólo teóricos. En situaciones de tensión, los activos de reserva podrían venderse rápidamente y las tenencias digitales podrían ser difíciles de transferir dentro de un marco de administración judicial creado para activos tradicionales. Una gran representación del caos, si es que alguna vez hubo una. 🎭

- USD CLP PRONOSTICO

- 8 próximas películas de zombis que llegarán a los cines en 2026

- USD CAD PRONOSTICO

- 10 mejores villanos de Superman que podrían ser héroes si quisieran

- EUR CLP PRONOSTICO

- M: Más allá del páramo (2024) Reseña de la película

- ‘Las chicas de oro’: las edades del personaje principal, explicadas

- Actualización de producción de la temporada 2 de The Mighty Nein: Critical Role comparte noticias emocionantes

- Explicación del final de Scarpetta: se revelan la identidad y los motivos del asesino

- Los directores de la madre de las moscas hablan sobre brujería y amp; Magia oculta en una nueva película de terror en Fantastic Fest

2025-11-14 20:26