Agosto de 2023: reglamento propuesto

El Servicio de Impuestos Internos (IRS) de Estados Unidos ha propuesto nuevas regulaciones para los activos digitales, incluidas las criptomonedas, que podrían afectar significativamente a las personas y empresas que manejan estos activos. Las reglas propuestas tienen como objetivo ampliar la definición de «corredor» para incluir entidades e individuos involucrados en facilitar transacciones de activos digitales, incluso si no poseen fondos de clientes.

A partir del 25 de agosto de 2023, el Tesoro de EE. UU. y el Servicio de Impuestos Internos (IRS) dieron a conocer pautas propuestas que exigen a las empresas que manejan activos digitales presentar informes informativos y proporcionar avisos de declaraciones para casos de enajenación de activos digitales.

Las nuevas regulaciones ofrecen orientación clara sobre varios asuntos importantes, como identificar los activos digitales que requieren informes, determinar quién cae bajo la definición de corredor, calcular la base de costos para los activos digitales y manejar los activos digitales como una clasificación única diferente de los valores. y productos básicos.

🚨 Atención, futuros millonarios criptográficos! 🚨¿Cansado de recibir tus consejos financieros de galletas de la fortuna? Únete a nuestro canal de Telegram para las últimas noticias en criptomonedas. ¿Dónde más puedes encontrar esquemas para hacerte rico rápidamente, caídas de mercado y memes infinitos en un solo lugar? No te lo pierdas – ¡tu Lambo te espera! 🚀📉

☞¡Únete ahora o arrepiéntete después!

Como investigador que se centra en las iniciativas de cumplimiento del IRS, puedo explicar que un aspecto importante de nuestro trabajo gira en torno a garantizar que los contribuyentes ricos cumplan con las leyes fiscales relativas a los activos digitales. Estos activos no deben utilizarse como medio para ocultar ingresos sujetos a impuestos. Las regulaciones propuestas tienen como objetivo ofrecer una mayor transparencia en las actividades financieras de las personas de altos ingresos y otras personas que emplean estos activos, brindando una visión más clara de sus transacciones.

Las regulaciones proporcionan una definición amplia de «intermediario de activos digitales», que incluye entidades como plataformas de comercio digital, proveedores de billeteras y procesadores de pagos. Según las regulaciones propuestas, los corredores deberían informar las transacciones que involucran activos digitales, con un concepto ampliado de lo que constituye un «activo digital».

Las regulaciones se implementarán a partir del 1 de enero de 2025 para las transacciones que se realicen a partir de entonces. Algunos de sus requisitos de presentación de informes comenzarán en fechas posteriores. Tenga en cuenta que estas regulaciones se están proponiendo actualmente y aún podrían estar sujetas a modificaciones.

Definición de activos digitales y corredores.

Las nuevas directrices del Tesoro de EE. UU. y del IRS amplían el alcance de los activos digitales que deben declararse para incluir monedas estables, tokens no fungibles (NFT) y tokens de acciones. Sin embargo, los activos virtuales confinados a sistemas sellados, como los tokens de videojuegos, están excluidos de esta definición.

Un activo digital se refiere a un valor o una propiedad representada digitalmente en una base de datos segura y descentralizada. Algunos ejemplos comunes incluyen:

- Moneda virtual convertible y criptomoneda (por ejemplo, Bitcoin, Ethereum).

- Stablecoins, que son criptomonedas vinculadas a un activo estable como una moneda fiduciaria (por ejemplo, USD Coin, Tether).

- Tokens no fungibles (NFT), tokens únicos que representan la propiedad de activos digitales como arte o objetos de colección.

- Estos activos digitales sirven para diversos propósitos dentro de los sistemas blockchain y financieros digitales.

El papel de un corredor se puede ampliar para incluir entidades que faciliten las transacciones de activos digitales, lo que requiere informes completos que detallen los datos del cliente y los detalles de la venta.

Como analista financiero, interpretaría esta ampliación de la Ley de Empleo e Inversión en Infraestructura de la siguiente manera: el término «corredor», tal como se define en la Ley, ahora abarca a las personas que facilitan las transferencias de activos digitales en nombre de otros. Esta definición se extiende a cualquier tipo de representación digital de valor que se registre en un sistema de contabilidad distribuida.

Los especialistas fiscales estadounidenses han expresado su preocupación por las disposiciones poco claras de las leyes fiscales existentes. Por ejemplo, la regulación propuesta §1.6045–1(a)(21)(iii)(A) describe un servicio de facilitación como cualquier tipo de servicio que ayuda a completar una transacción de activos digitales. Sin embargo, no incluye a personas dedicadas únicamente a validar libros de contabilidad distribuidos mediante métodos como prueba de trabajo o prueba de participación, sin proporcionar funciones o servicios adicionales.

Según un análisis de Bloomberg Law, numerosos validadores de prueba de participación y empresas relacionadas están adoptando una postura cautelosa debido a la ambigüedad en el proceso. Registran el valor de los tokens de recompensa como ganancias de su generación en lugar de la obtención de ingresos reales mediante la comercialización de esos tokens de recompensa.

Seguimiento de los ingresos criptográficos a través de formularios de solicitud

El Servicio de Impuestos Internos (IRS) ahora requiere que los contribuyentes revelen sus transacciones de criptomonedas en el Formulario 1040. El formulario pregunta sobre actividades como recibir, vender, transferir, intercambiar u obtener moneda virtual. La tergiversación de hechos puede dar lugar a sanciones, ya que las declaraciones de impuestos son documentos legalmente vinculantes.

A partir del 22 de enero de 2024, el IRS informó a los contribuyentes que debían revelar cualquier transacción de activos digitales e informar cualquier ingreso resultante al presentar sus declaraciones de impuestos federales de 2023, tal como lo hicieron con las presentaciones del año anterior.

La pregunta aparece en la parte superior de los formularios:

- 1040, Declaración del Impuesto sobre la Renta de las Personas Físicas;

- 1040-SR, Declaración de impuestos de EE. UU. para personas mayores;

- 1040-NR, Declaración del impuesto sobre la renta de extranjeros no residentes de EE. UU.

- 1041, Declaración del Impuesto sobre la Renta de Estados Unidos para Sucesiones y Fideicomisos;

- 1065, Declaración estadounidense de ingresos de sociedades;

- 1120, Declaración del Impuesto sobre la Renta de las Corporaciones de los Estados Unidos;

- 1120-S, Declaración de impuestos sobre la renta de EE. UU. para una corporación S.

Durante el año fiscal 2023, ¿obtuvo algún activo digital como compensación por los bienes o servicios prestados, o se los entregó como recompensa o premio? Además, ¿vendió, intercambió o se deshizo de un activo digital o de una participación financiera en uno?

Como analista fiscal, recomendaría que la forma de expresar esto podría ser: «Dependiendo de su condición de contribuyente (individuo, corporación, sociedad o patrimonio/fideicomiso), deberá marcar la casilla correspondiente en su declaración de impuestos. Además, es esencial informar cualquier ingreso derivado de transacciones de activos digitales».

Abril de 2024: borrador del formulario 1099-DA

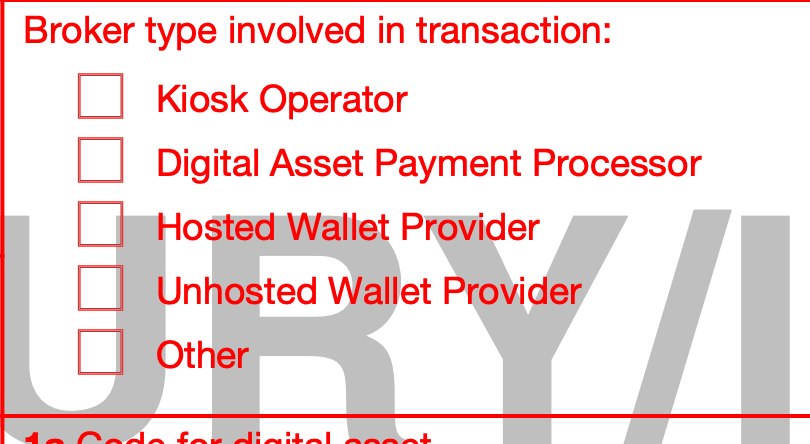

A partir del 18 de abril de 2024, el Servicio de Impuestos Internos (IRS) presentó al público un borrador del Formulario 1099-DA. Este nuevo formulario está diseñado para ayudar a calcular los ingresos o pérdidas imponibles de transacciones de corretaje que involucran activos digitales. Las características clave de este formulario incluyen códigos de identificación de tokens y espacios para direcciones de billetera: información vital tanto para los declarantes como para el IRS en el proceso de presentación de informes.

Los informes de transacciones de activos digitales, como el Formulario 1099-DA, incluyen códigos de token únicos, campos en blanco para direcciones de billeteras de criptomonedas e instrucciones para rastrear transacciones en blockchain. Los corredores están obligados a presentar estos informes tanto a los contribuyentes como al Servicio de Impuestos Internos (IRS), lo que podría generar ganancias imponibles para las personas.

A pesar de la claridad brindada por el IRS con respecto a las obligaciones tributarias para ciertas actividades con criptomonedas, sigue existiendo incertidumbre sobre cómo la agencia identificará y regulará a los corredores involucrados en diversos tipos de transacciones, como quioscos, procesadores de pagos y proveedores de billeteras. La falta de un registro definitivo de activos digitales agrega complejidad a los esfuerzos de cumplimiento de estos intermediarios, que abarcan tanto intercambios centralizados como plataformas descentralizadas.

Problema del intermediario de activos digitales

En términos más simples, según las regulaciones propuestas, un «intermediario de activos digitales» podría referirse a más de un intermediario involucrado en una sola transacción de activos digitales. Por ejemplo, si un individuo emplea una billetera autohospedada junto con una plataforma de finanzas descentralizadas (DeFi) para intercambiar tokens, tanto el proveedor de servicios de billetera como la plataforma DeFi pueden clasificarse como intermediarios.

A diferencia de las regulaciones de valores, no se permite que múltiples intermediarios omitan la presentación de su Formulario 1099-DA individual ante el Servicio de Impuestos Internos (IRS) y los contribuyentes. Este requisito puede generar confusión para los contribuyentes, lo que podría generar informes excesivos o inconsistencias entre sus registros y los del IRS, lo que en última instancia aumenta la carga de trabajo del contribuyente.

Como analista, lo reformularía de la siguiente manera: el requisito de identificación a nivel de billetera de las regulaciones propuestas podría crear dificultades para los contribuyentes cuyos activos en ciertas billeteras tienen valores bajos. Para identificar estos activos, es posible que se vean obligados a mover activos de mayor valor a esas billeteras específicas.

Corredores de criptomonedas: ¿quiénes son?

A partir del 1 de enero de 2024, la Ley de Empleos e Inversión en Infraestructura exige que los intermediarios de criptomonedas revelen ciertas transacciones que superen los $10,000 al Servicio de Impuestos Internos (IRS). Este requisito ha provocado debates debido a preocupaciones sobre posibles complicaciones y mayor carga de trabajo.

Como investigador que estudia el panorama regulatorio de las criptomonedas, puedo decirle que los corredores deben presentar informes completos al Servicio de Impuestos Internos (IRS) dentro de los quince días posteriores a las transacciones calificadas. Estos informes deben incluir detalles esenciales sobre las partes involucradas, como sus identidades como remitentes. Sin embargo, actualmente falta una guía clara del IRS con respecto a la aplicación de estas reglas a diversos actores en el ecosistema de las criptomonedas, incluidos mineros, validadores, intercambios descentralizados y transacciones realizadas de forma anónima. Esta ambigüedad deja a los usuarios inseguros sobre cuál es la mejor manera de garantizar el cumplimiento de las normas tributarias.

A partir del 1 de enero de 2025, las nuevas regulaciones proponen que los intermediarios, como las plataformas de comercio de activos digitales, los procesadores de pagos y ciertos proveedores de billeteras alojadas, deberán emitir informes del Formulario 1099-DA que detallan los ingresos brutos y proporcionar los estados de cuenta correspondientes a sus clientes.

Cuando se trata de transacciones que tienen lugar después del 1 de enero de 2026, los corredores deben, en circunstancias específicas, revelar información sobre ganancias/pérdidas y bases en los documentos y declaraciones de impuestos de los clientes para facilitar la presentación de impuestos.

Según los hallazgos del informe de PwC, el IRS espera una afluencia sin precedentes de aproximadamente 8 mil millones de informes 1099-DA cada año, lo que resultaría en costos que ascenderían a miles de millones. Si las fechas de implementación de estas regulaciones propuestas permanecen sin cambios, las empresas pueden enfrentar desafíos importantes.

Reacción de la industria criptográfica al IRS

Jake Chervinsky, de Variant, calificó las regulaciones propuestas por el IRS como reglas que «no tienen sentido».

Según Chervinsky, la perspectiva del IRS está determinada por una sospecha de evasión fiscal, lo que les lleva a depender en gran medida del seguimiento de las transacciones financieras. Sin embargo, señala que el IRS no tiene en cuenta la tecnología que facilita las transacciones entre pares sin intermediarios, lo que les dificulta realizar verificaciones KYC e informar transacciones.

Como investigador, he pasado años intentando transmitir al IRS el razonamiento detrás de por qué las «billeteras no alojadas» no deberían clasificarse como corredores. Lamentablemente, mis explicaciones parecen haber caído en oídos sordos.

— Jake Chervinsky (@jchervinsky) 21 de abril de 2024

Jason Schwartz, socio fiscal y codirector de activos digitales de Fried Frank, señaló que la nueva definición de intermediario de activos digitales no distingue claramente a los corredores.

El 7 de noviembre de 2023, el Fondo de Educación DeFi (DEF) presentó una presentación en apoyo de la apelación de James Harper contra el Servicio de Impuestos Internos (IRS). El objetivo es restringir la capacidad del IRS para acceder a registros detallados de las transacciones de los usuarios en los intercambios de criptomonedas.

Harper estaba entre los miles de usuarios de Coinbase cuya información se hizo accesible al IRS en 2017, lo que llevó a una disputa legal sobre protecciones mejoradas de la privacidad digital. DEF sostiene que las regulaciones propuestas el 27 de agosto amplían excesivamente el término «corredor», imponiendo cargas indebidas a individuos y entidades que no pueden cumplir, y al mismo tiempo representan una amenaza a la privacidad.

La «regla de corredor» del IRS con respecto a los activos digitales aún está en desarrollo, pero según indicaciones recientes, el Departamento del Tesoro parece tener la intención de clasificar a los «proveedores de billeteras no alojadas» como «corredores de activos digitales».

— Miller (@millercwl) 19 de abril de 2024

Fuentes de orientación del IRS

El tratamiento de las criptomonedas está sujeto a directrices limitadas, que incluyen:

- Aviso 2023-34, que ofrece orientación sobre determinadas monedas virtuales convertibles.

- La Ley de Empleo e Inversión en Infraestructura de 2021, que aborda la presentación de informes de información de activos digitales para corredores.

- Reglamento propuesto sobre informes de activos digitales publicado el 25 de agosto de 2023.

- Resolución de Ingresos 2023-14, que analiza la inclusión de recompensas por participación en los ingresos para los contribuyentes que utilizan el método en efectivo.

- Aviso 2023-27, que aclara que las NFT deben tratarse como objetos de colección.

- Resolución de ingresos 2019-24, que proporciona orientación sobre bifurcaciones duras y lanzamientos aéreos.

- Preguntas frecuentes, actualizadas en el sitio web del IRS.

- EUR CLP PRONOSTICO

- ¿Sucederá la temporada 2 de Ossan Newbie Adventurer? El director arroja incertidumbre sobre el estreno

- USD CLP PRONOSTICO

- Explicación del cambio de actor de Baldwin en Witches: ¿Por qué se refundieron en la temporada 3?

- Los mejores planes de entrenamiento en EA FC 25 Career Mode para aumentar la agudeza y la forma física

- ¿Es Strange Darling una historia real? Influencias de la vida real abordadas por el director

- Todas las próximas películas de Jason Statham que se estrenarán en 2025 y más allá

- USD PEN PRONOSTICO

- ¿Qué es la Armería en Warzone y Black Ops 6?

- ¿El juego de los malos padres está basado en una historia real? Nuevos rumores explicados

2024-05-04 07:19