En un mundo donde lo digital y el verdadero desenfoque en una neblina indistinguible, el analista de la visión real Jamie Coutts se ha convertido en un faro de claridad, o tal vez un faro en una niebla de espejos. En su reciente tête-à-tête con el enigmático “Crypto Kid”, Coutts navega por las aguas traicioneras del mercado actual de Bitcoin, lo que sugiere que los viejos adagios del ciclo de emisión de cuatro años han sido suplantados por un tsunami de liquidez global que solo está comenzando a crecer.

“Desde la primera base de los principios, la liquidez global … impulsa los activos de riesgo”, opina Coutts, con la solemnidad de un hombre que ha visto el funcionamiento interno de la máquina financiera y vivió para contar la historia. Su análisis, basado en los fundamentos de los balances de Bank Central, Global Money Supply, FX Reserves y la sombra vientre de la banca comercial y de sombra, revela una conexión tan profunda que uno podría llamarlo una conspiración. Sin embargo, advierte: “Los mercados no son estacionarios … La correlación en sí misma es un objetivo en movimiento, por lo que no me ataría demasiado en las listas donde está ajustando el retraso. Ese período de retraso cambiará todo el tiempo”.

Pero no seamos demasiado rápidos para descartar estas correlaciones, ya que Coutts insiste en que el vínculo entre liquidez y riesgo es “tan bueno como cualquier cosa que haya visto”. Este, querido lector, es el corazón del asunto: en un mundo donde la Reserva Federal y su tipo son los maestros de títeres, tirando de cuerdas para mantener a flote el sistema financiero, el flujo de liquidez es el alma de los mercados. Y Bitcoin, en este Gran Teatro de Finanzas, es el jugador estrella, el activo anti-debasamiento por excelencia.

Sin embargo, como con todas las cosas en la vida, hay nubes en el horizonte. Las divergencias a corto plazo entre el aumento de los medidores de liquidez global y el precio de Bitcoin desde el lanzamiento de los ETF spot de EE. UU. Han levantado las cejas. Pero Coutts, siempre contrario, descarta la noción de que el vínculo se ha “roto”. “Dentro del alcance de la volatilidad del activo, [no hay] nada de qué preocuparse”, nos asegura, aunque no señala que su propio proxy sensible al dólar “se ha estado planeando un poco más” que algunas versiones populares. La verdadera pregunta, enfatiza, es si la liquidez está aumentando en una visión de varios trimestres y por qué.

Y se elevará, si se cree en las predicciones de Coutts. Se prevé una inflexión inminente en la postura del banco central occidental, con tasas que probablemente se dirigen a un endurecimiento de la hoja de equilibrio y al menos a la disminución. “Creo que es muy probable que veamos recortes de tasa de interés en la reunión de septiembre”, predice, y agrega con una sonrisa sardónica, “la pregunta es ¿la Fed también anunciará el final de QT o una mayor cantidad de QT?” Detrás de este eje, argumenta, se encuentra el espectro del “dominio fiscal”, los déficits descuidados del gobierno de EE. UU. Y las necesidades de refinanciamiento de las autoridades monetarias convincentes para garantizar una absorción sin problemas del suministro del Tesoro. “Puede olvidar lo que le dicen sobre los precios estables y el desempleo. Están allí para mantener el sistema financiero … y ahora están muy vinculados a la cadera del gobierno de los Estados Unidos”.

Pero la historia no termina allí. Para Coutts, el verdadero motor de la creación de liquidez no se encuentra con los bancos centrales sino con los bancos comerciales, que son responsables de alrededor del 85% al 90% de toda la oferta de dinero nueva. Cuando los bancos centrales expanden sus balances o alteran las regulaciones para alentar a los bancos a acumular más bonos del Tesoro, la liquidez puede ser “sobrealimentada”. Y en este nuevo mundo valiente, la postura más amigable de Washington hacia Crypto y Stablecoins no es simplemente un guiño a la innovación, sino un movimiento estratégico para crear nuevos canales de distribución para la deuda estadounidense. Por lo tanto, el telón de fondo estructural sigue siendo uno de liquidez creciente, a pesar del ruido en el corto plazo.

En capas sobre este panorama de políticas es el ciclo económico, que Coutts cree que está superando a los EE. UU. La configuración de “Goldilocks“, sugiere, ocurre cuando un aumento de crecimiento coincide con un aumento en la liquidez. Esto, plantea, es el verdadero conductor detrás del familiar ritmo de bitcoin de cuatro años. “¿Estamos realmente mirando un ciclo de liquidez que está vestido como un ciclo de mitad de mitad de mitad?” Pregunta, señalando que a medida que la emisión disminuye sobre halvizaciones sucesivas, el efecto de shock de suministro se vuelve “menos significativo”, mientras que las condiciones de liquidez y crecimiento ocupan un lugar central. En esta carrera, “Bitcoin es el activo emergente contra la degbatación del presente y el futuro”, declara, con Ethereum desempeñando un papel secundario.

China también juega un papel fundamental en este drama. El balance en expansión del Banco Popular de China, en medio de una deflación de la deuda dirigida por la propiedad, está vinculada a mejorar las acciones chinas y aumentar los precios del oro en términos yuanes. Coutts ve que surge un patrón, donde la resistencia de bitcoin en etapa tardía se alinea con los picos de equidad chinos, impulsados por la misma liquidez de fuerza. Si bien dos ciclos pueden no ser estadísticamente significativos, el mecanismo es claro: “¿Qué está impulsando las acciones chinas, qué está impulsando Bitcoin? Lo mismo, es liquidez”.

Sin embargo, incluso frente a dicho soporte estructural, Coutts insta a la precaución. Una divergencia bajista semanal de marco de tiempo en el impulso de Bitcoin sirve como una señal de riesgo genuina. “Las divergencias son señales de advertencia … la tendencia está perdiendo impulso”, advierte, dibujando paralelos a la crisis de 2008 y el choque pandémico de 2020. Dichas señales son probabilísticas, no destino, pero no deben ser despedidas. Los inversores, aconseja, deben considerar “circunstancias compensatorias” e implementar estrategias de gestión de riesgos.

¡Por qué este ciclo de bitcoin es diferente! (Explicado por @Jamie1coutts)

marcas de tiempo:

00:00 Introducción

01:05 Liquidez global y oferta de dinero M2

07:19 Balance general de la Fed

14:45 ciclos de liquidez o ciclos a la mitad

19:04 Equidades chinas y bitcoin

23:25 Las divergencias bajistas

35: 08…– Crypto Kid (@cryptokidcom) 6 de septiembre de 2025

Además de la historia de advertencia, Coutts marca un enfriamiento en el motor de demanda marginal que impulsó gran parte de 2024: acumulación de bitcoin de la Tesorería Corporativa. “El comprador marginal de Bitcoin ha sido compañías del Tesoro y ETF”, señala, pero la “intensidad de compra” de los vehículos del Tesoro “alcanzó su punto máximo en el cuarto trimestre de 2024”. A medida que las primas comprimidas y las ventanas de los mercados de capital se estrechan, “ya no pueden comprar a la misma intensidad”, actuando como un arrastre al margen. El anfitrión señala que la prima del mercado de Microstrategy a la falla recientemente ha ronda el 1,5%, y Michael Saylor sugiere que la emisión es mucho más atractiva por encima de 2.0. El punto más amplio de Coutts es que una proliferación de imitadores ha diluido la estrategia, dejando muchos nombres más pequeños que se operan por debajo de los objetivos de adquisición de potencial de valor intrínseco para operadores más fuertes si persisten los descuentos.

Sobre el tema de la “temporada de alts”, Coutts es contundente: esta vez no se parecerá a la manía 2021 alimentada por el dinero del helicóptero. Crypto, argumenta, ha encontrado su ajuste del mercado de productos, con redes de mayor calidad con usuarios, flujos de efectivo y mecánica de token-quemar que atraen a los asignadores tradicionales. “Los nuevos compradores son mucho más exigentes. No van a comprar el 15 o 16º L1, el 10º L2”, afirma, prediciendo la concentración en un puñado de plataformas creíbles y casos de uso del mundo real. Espera que la industria “nunca vuelva a decir la palabra” temporada de alternativa “, prefiriendo describir la era próxima como un” mercado alcista de clase de activos “más amplio con mayor dispersión. La “zona de plátano” de 2021, agrega, era una criatura de bloqueos y controles de estímulo; La “velocidad del estímulo es diferente” ahora, y así debería ser nuestras expectativas.

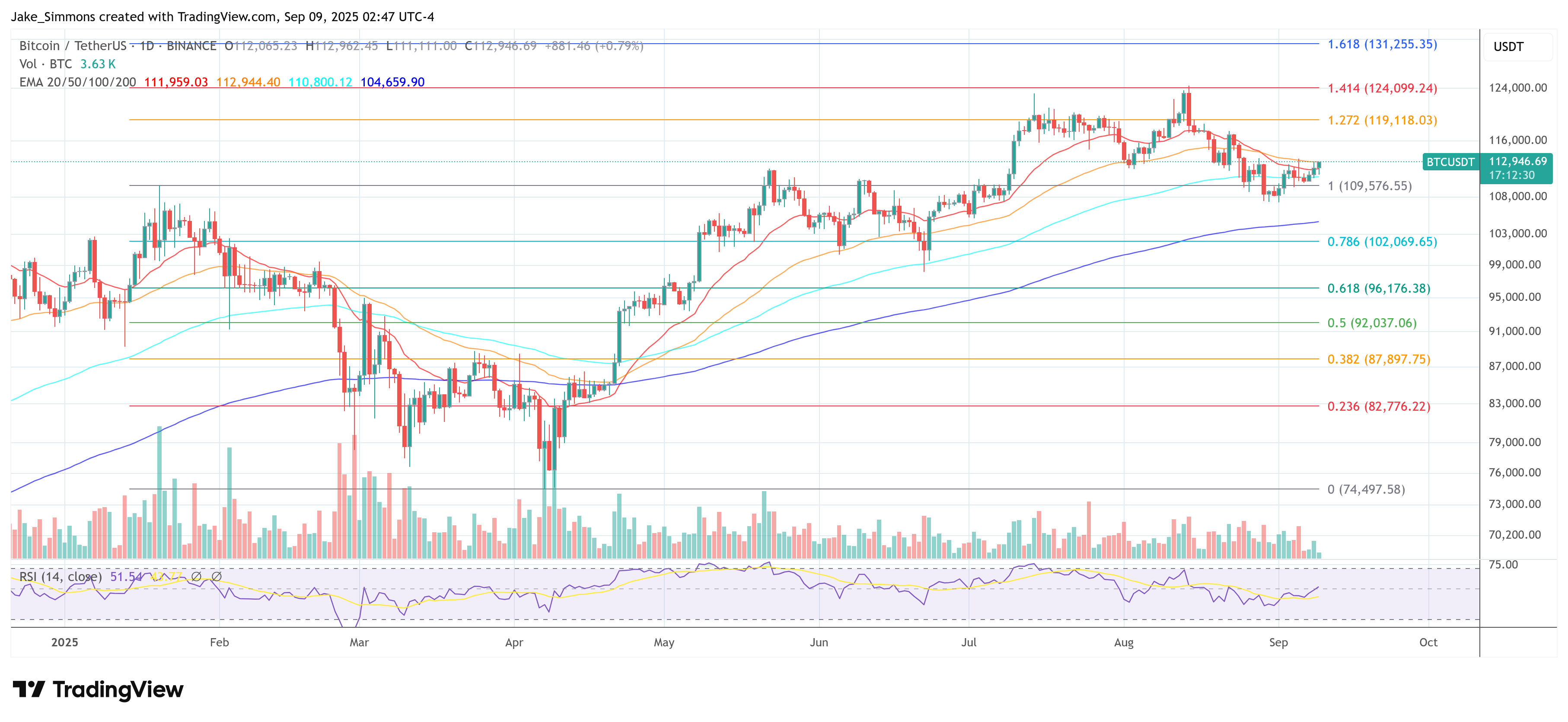

En el momento de la publicación, BTC cotizó a $ 112,946.

- ‘Avatar: Fuego y Ceniza’ llega a formato digital y digital Fechas de lanzamiento físico

- Crimson Desert: Cómo completar “Amenaza cercana” (todas las respuestas correctas)

- Guía del cubo de palomitas de maíz de Mario Galaxy Movie Yoshi (AMC, Regal y Cinemark)

- USD CLP PRONOSTICO

- 8 próximas películas de zombis que llegarán a los cines en 2026

- Temporada 4 de ‘Tulsa King’: trama, reparto, fecha de estreno y todo lo que sabemos

- USD CAD PRONOSTICO

- Explicación del final de Scarpetta: se revelan la identidad y los motivos del asesino

- EUR CLP PRONOSTICO

- Explicación del final de Zootopia 2: ¿Qué busca Gary De’Snake (y por qué es importante)?

2025-09-09 12:08