Para 2025, el modelo del Tesoro de Bitcoin ha llegado a un punto en el que es una estrategia brillante o una bomba de tiempo. Más de 250 organizaciones, incluidas empresas públicas, empresas privadas, ETF y fondos de pensiones, ahora tienen BTC en sus balances. 🤑

La tendencia del modelo del Tesoro de Bitcoin (BTC) fue encendida por el plan de bitcoin de Michael Saylor, con una estrategia pionera en el uso de Bitcoin como un activo de reserva corporativa en 2020. Lo que comenzó como una cobertura contra la inflación evolucionada en un libro de playas de juego adoptado por una nueva clase de empresas de bitcoin, algunas estructuradas para rechazar a los fondos de fondos cedidos por cuasi-regalados (ETFS).

La estrategia de Bitcoin de la estrategia sigue siendo la más alto perfil, pero el movimiento del Tesoro Corporativo BTC más amplio ahora enfrenta una tensión creciente. El modelo se basa en una tesis simple: recaudar capital, convertirlo en un activo criptográfico cubierto de suministro y esperar una apreciación a largo plazo. Sin embargo, la volatilidad en el precio de Bitcoin expone a estas compañías a riesgos significativos de tesorería corporativa de Bitcoin.

Supongamos que el precio de las acciones de una empresa se desliza demasiado cerca (o por debajo) del valor de su bitcoin subyacente, conocido como su métrica bitcoin por acción o valor de activo neto (NAV). Once that multiple of NAV (mNAV) premium evaporates, investor confidence collapses. MNAV measures how much the market values a Bitcoin-holding company relative to the value of its BTC reserves.

A recent Breed VC Bitcoin report outlines how this scenario can trigger a BTC NAV death spiral: declining prices erode NAV, cut off equity or debt funding, and force distressed companies to sell their Bitcoin into a falling market, accelerating the downturn.

¿Sabía? mnav (múltiplo del valor de activo neto) muestra cuánto más (o menos) los valores de mercado son una compañía de retención de bitcoin que su alijo BTC real. Se calcula como: mnav = valor empresarial ÷ bitcoin nav.

La “espiral de la muerte” comienza con una fuerte caída en el precio de Bitcoin. Esto reduce la prima NAV de una empresa (el búfer de valoración que da a sus acciones elevadas). A medida que la capitalización de mercado contrata, el acceso a un nuevo capital se tensa. Sin compradores o prestamistas de capital, las empresas no pueden expandir sus tenencias o refinanciar el financiamiento de la deuda de bitcoin existente. Para las empresas construidas en esta estrategia de capital de BTC versus deuda, las grietas comienzan a mostrarse.

Si los préstamos maduros o las llamadas de margen golpean, siguen las liquidaciones forzadas. Vender BTC para cumplir con las obligaciones deprime aún más el precio del activo, arrastrando a otras compañías más cerca de su propia espiral. En este entorno, incluso los choques menores pueden activar fallas en cascada.

El informe Breed VC advierte que solo las compañías que mantienen una fuerte prima MNAV y el crecimiento de sus tenencias de bitcoin por acción consistentemente pueden escapar del colapso. Otros pueden ser adquiridos o hundirse, lo que provoca una mayor consolidación de la industria.

Afortunadamente, la mayoría de los bonos del Tesoro de Bitcoin en 2025 aún dependen del financiamiento de capital en lugar de un alto apalancamiento. Esto reduce el riesgo de contagio, ya que las pérdidas de los accionistas son más propensas que las consecuencias sistémicas. Aún así, la situación podría cambiar. Un eje hacia los préstamos agresivos aumentaría las apuestas. If heavily leveraged entities unwind, they could endanger creditors, spread damage through the market, and undermine long-term faith in the Bitcoin treasury model.

Incluso ahora, el seguimiento de sitios como bitcointrease.org muestra una creciente divergencia: mientras que el rendimiento de BTC de la estrategia sigue siendo resistente, los imitadores más débiles están vacilantes.

A medida que aumenta la exposición al ETF y el fondo de pensiones BTC, la presión para separar la ejecución disciplinada de la acumulación ciega nunca ha sido mayor.

¿Sabía? BTC compra de compañías del Tesoro apenas mueve el mercado, generalmente. Las compras corporativas de bitcoin generalmente afectan menos del 1% del volumen diario (excepto en los días en que la estrategia compra, cuando han representado hasta alrededor del 9%).

Mientras que el modelo de tesorería de Bitcoin más amplio muestra grietas, la estrategia de Bitcoin de estrategia continúa destacando como un éxito raro. Bajo el plan Bitcoin de Michael Saylor, la compañía ha construido metódicamente una posición dominante, con más de medio millón de BTC a mediados de 2015, más de la mitad de todos los bitcoin en poder de las empresas públicas.

De manera crucial, la acción de la estrategia todavía cotiza con una prima significativa a su NAV de Bitcoin (típicamente 1.7-2.0x su NAV subyacente). Este MNAV Premium señala la confianza de los inversores, basada no solo en sus tenencias de BTC, sino también en la capacidad de la compañía para seguir aumentando su métrica bitcoin por acción a través de una estrategia de capital disciplinada.

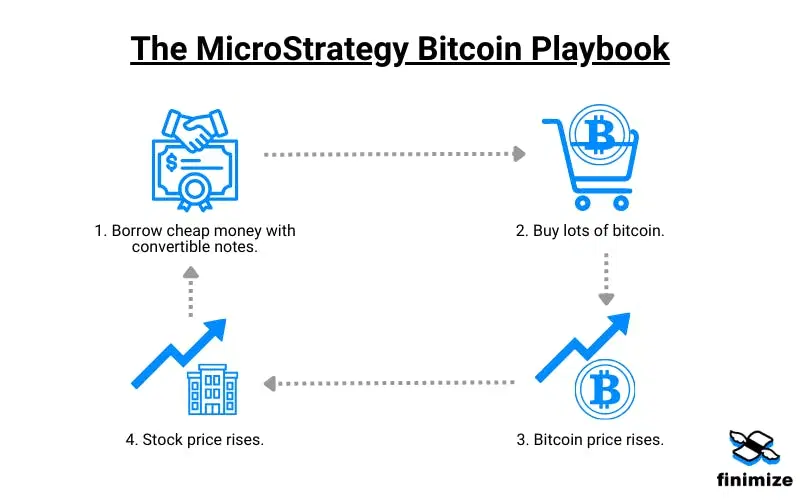

En lugar de confiar únicamente en el apalancamiento, la estrategia emplea una estrategia equilibrada de capital de BTC versus deuda. En el lado de la renta variable, ha utilizado ofertas en el mercado para vender nuevas acciones a valoraciones elevadas, el reciclaje se realiza en más bitcoin sin dilución excesiva.

En el lado de la deuda, emitió billetes convertibles de bajo interés, que se estructuran para convertirse solo en acciones si los precios de la estrategia aumentan. Esto permite el acceso al capital al tiempo que minimiza la dilución inmediata. Aunque utilizó brevemente préstamos garantizados, la compañía salió de esas posiciones temprano, mitigando el riesgo de financiamiento de la deuda de bitcoin vinculado a llamadas de margen.

Este enfoque ha permitido a la estrategia casi duplicar sus tenencias de BTC cada 16-18 meses, superando a otras compañías de bitcoins, tanto en acumulación como en el mercado de confianza.

As Adam Back on Saylor has noted, the company’s premium is a reflection of its compounding execution, steadily increasing BTC per share while maintaining solvency and optionality. In contrast to companies that simply hold BTC, Strategy actively manages its treasury as an asymmetric bet on a supply-capped crypto asset, one with long-term upside and short-term volatility.

La compañía también ha demostrado resiliencia durante las recesiones del mercado. Incluso en medio de los choques de precios y una inminente espiral de muerte de BTC NAV para algunos pares, la estrategia conservó su prima MNAV al comunicarse claramente con los inversores, mantener el servicio de la deuda y recaudar fondos de manera oportunista a través de la equidad en lugar de las ventas de angustia.

¿Sabías? El stock de la estrategia ha superado a Bitcoin en sí. En los últimos cinco años, sus acciones se dispararon alrededor del 3,000%, superando con creces Bitcoin (alrededor del 1,000%) e incluso el gigante de chips nvidia (alrededor del 1,500%).

Mirando hacia el futuro, los bonos del Tesoro de Bitcoin en 2025 están entrando en una fase de consolidación. Es probable que solo un puñado de empresas mantengan sus primas MNAV. Los jugadores más débiles (especialmente los que se sobrealtan o carecen de confianza de los inversores) pueden enfrentar la adquisición, el colapso o la irrelevancia.

La credibilidad del mercado y el mercado de la estrategia lo convierten en el punto de referencia. Los nuevos participantes en la categoría MNAV Crypto Companies necesitarán diferenciarse ofreciendo un nuevo valor, estructuras únicas o una mejor eficiencia de capital. Simplemente ser un vehículo de reserva de bitcoin corporativo ya no puede ser suficiente.

Mientras tanto, las placas están cambiando a medida que la exposición al ETF y el fondo de pensiones BTC se expande. With traditional finance offering new ways to access Bitcoin, from spot ETFs to institutional custodianship, the appeal of publicly traded Bitcoin proxy stocks could fade. Si los ETF obtienen más tracción, pueden exigir a las compañías como la estrategia, reducir la prima MNAV y las valoraciones de comprimir.

Aún así, la tesis a largo plazo permanece intacta: Bitcoin es un activo criptográfico cubierto de suministro, y la dinámica de la escasez generará valor. La pregunta es quién puede mantener a través de la volatilidad sin verse obligado a vender. Las empresas con alto apalancamiento y gobernanza débil están en mayor riesgo. Los que dependen de la equidad pueden diluirse, pero sobrevivirán la próxima recesión.

Los riesgos del Tesoro Corporativo de Bitcoin son reales, pero no insuperables. La estrategia ha establecido un libro de jugadas: use el capital estratégicamente, mantenga la confianza de los inversores y permanezca alineado a largo plazo. For others in the space, survival may depend on how well they can adapt that approach before the next BTC market downturn forecast becomes reality.

- RESEÑA: “Yo era un extraño” (2026)

- Cómo murió Arthur Shelby en la película Peaky Blinders no es como parece originalmente

- Darklands: el oscuro horror británico que atormentó mi infancia

- Temporada 2 de ‘Scarpetta’: confirmación, reparto, trama y detalles Todo lo que sabemos

- Explicación del final de Scarpetta: se revelan la identidad y los motivos del asesino

- USD CLP PRONOSTICO

- Desierto Carmesí: Todo el peso del conocimiento Respuestas

- EUR AUD PRONOSTICO

- EUR CLP PRONOSTICO

- El quinto aniversario de la Liga de la Justicia de Zack Snyder recibe una publicación de avance especial

2025-07-15 19:17